Share

Share

Konsultacje podatkowe

W dniu 12 lipca 2021 na stronie Portalu Podatkowego Ministerstwa Finansów pojawiła się informacja o rozpoczęciu konsultacji dotyczących opublikowanego projektu interpretacji ogólnej w sprawie definicji transakcji kontrolowanej o charakterze jednorodnym. Konsultacje mają trwać do 31 lipca 2021 roku.

Transakcja kontrolowana o charakterze jednorodnym

Pojęcie transakcji kontrolowanej o charakterze jednorodnym jest kluczowe dla celów określenia obowiązków dokumentacyjnych w obszarze cen transferowych dla polskich podatników, bowiem ustawowe progi dokumentacyjne wskazanie w art. 11k Ustawy o CIT oraz art. 23w Ustawy o PIT odnoszą się właśnie do transakcji kontrolowanej o charakterze jednorodnym. Jednocześnie w ustawach nie zdefiniowano tego pojęcia – choć należy zauważyć, że zarówno Ustawa o PIT, jak i Ustawa o CIT zawierają wskazówki interpretacyjne (odpowiednio art. 23w ust. 4-5 oraz art. 11k ust. 4-5) pomagające w ustaleniu czy badana transakcja jest transakcją kontrolowaną o charakterze jednorodnym.

Ponadto omawiane pojęcie ma znaczenie dla kalkulacji opłat wnoszonych przez podatników od wniosków o zawarcie uprzedniego porozumienia cenowego z uwagi na wykorzystanie go w ustawie o rozstrzyganiu sporów dotyczących podwójnego opodatkowania oraz zawieraniu uprzednich porozumień cenowych.

Mając na uwadze jak istotną rolę dla podatników ma pojęcie transakcji kontrolowanej o charakterze jednorodnym przygotowywana interpretacja ogólna może mieć znaczny wpływ na obowiązki podatników w zakresie cen transferowych.

Projekt interpretacji ogólnej

W ramach projektu interpretacji ogólnej nie zawarto klasycznej definicji pojęcia transakcji kontrolowanej o charakterze jednorodnym, a treść projektu dąży jedynie do uporządkowania i rozwinięcia wskazówek interpretacyjnych zawartych m.in. w Ustawie o CIT oraz Ustawie o PIT. Projekt interpretacji rozwija każdy z elementów na jakie należy zwrócić uwagę określając czy transakcja ma charakter jednorodny zgodnie z art. 11k ust.5 Ustawy CIT oraz art. 23w ust. 5 Ustawy o PIT. Zgodnie z powołanymi przepisami przy ocenie, czy transakcja kontrolowana ma charakter jednorodny, uwzględnia się:

- jednolitość transakcji kontrolowanej w ujęciu ekonomicznym oraz

- kryteria porównywalności określone w Rozporządzeniach ministra finansów dot. cen transferowych,

- metody weryfikacji cen transferowych,

- inne istotne okoliczności transakcji kontrolowanej.

Poniżej prezentujemy podsumowanie najistotniejszych wskazówek z projektu interpretacji ogólnej.

Transakcje złożone

Wyjaśnienia zaprezentowane w projekcie interpretacji ogólnej wskazują, że transakcję kontrolowaną o charakterze jednorodnym stanowić mogą transakcje złożone z elementu głównego oraz związanego elementu ubocznego (komplementarnego i pomocniczego) np.:

- Najem oraz refaktura powiązanych kosztów mediów,

- Zakup urządzeń produkcyjnych oraz ich instalacja.

Jednolitość transakcji w ujęciu ekonomicznym

Projekt interpretacji ogólnej wskazuje jak należy rozumieć jednolitość transakcji w ujęciu ekonomicznym odwołując się przy tym do §1.36 Wytycznych OECD ws. cen transferowych dla przedsiębiorstw wielonarodowych i administracji podatkowych. Zgodnie z omawianym projektem cechami transakcji właściwymi do jej oceny pod kątem ekonomicznym mogą być:

- Warunki umowne,

- Funkcje, aktywa oraz ryzyka oraz to jak te funkcje przyczyniają się do generowania wartości przez grupę podmiotów powiązanych oraz okoliczności związane z transakcją i praktyki branżowe,

- Charakterystyka mienia i usług,

- Strategie biznesowe stosowane przez strony.

Metody weryfikacji cen transferowych

Zgodnie z projektem interpretacji ogólnej zastosowanie tej samej metody weryfikacji cen transferowych do kilku transakcji przemawia za uznaniem tej transakcji za jednorodną ale jednocześnie zastosowanie więcej niż jednej metody nie wyłącza z góry możliwości uznania transakcji za transakcję o charakterze jednorodnym – jako przykład wskazano umowę cashpoolingu w której możliwe jest stosowanie więcej niż jednej metody weryfikacji oraz transakcje złożone.

Inne czynniki

Ponadto projekt interpretacji wskazuje na przykładowe inne czynniki, które należy uwzględniać oceniając czy dana transakcja ma charakter jednorodny np. przedmiot transakcji taki jak usługi o niskiej wartości dodanej, rynek geograficzny, otoczenie konkurencyjne, warunki sprzedaży (wolumen, wartość, warunki dostaw lub usług) czy wykorzystywane wartości niematerialne i prawne.

Czy wydanie interpretacji ogólnej będzie korzystne dla podatników?

Pozytywnie należy ocenić próbę wyjaśnienia pojęcia transakcji kontrolowanej o charakterze jednorodnym. Jeżeli wydana interpretacja ogólna będzie zawierała zapisy zbliżone do zawartych w aktualnym brzmieniu projektu raczej nie zakończy wszystkich trudności interpretacyjnych dotyczących pojęcia transakcji kontrolowanej o charakterze jednorodnym, natomiast zbierze w jednym miejscu elementy, które zdaniem Ministra Finansów są istotne dla określenia jednorodnego charakteru transakcji.

Pozytywną wiadomością jest również rozpoczęcie prac nad wyjaśnieniem przesłanki jednolitości ekonomicznej, która zgodnie z Ustawą o CIT oraz Ustawą o PIT powinna być uwzględniona przy ocenie czy transakcja ma charakter jednorodny, a która to przesłanka sprawia trudności interpretacyjne z uwagi na jej ogólny charakter.

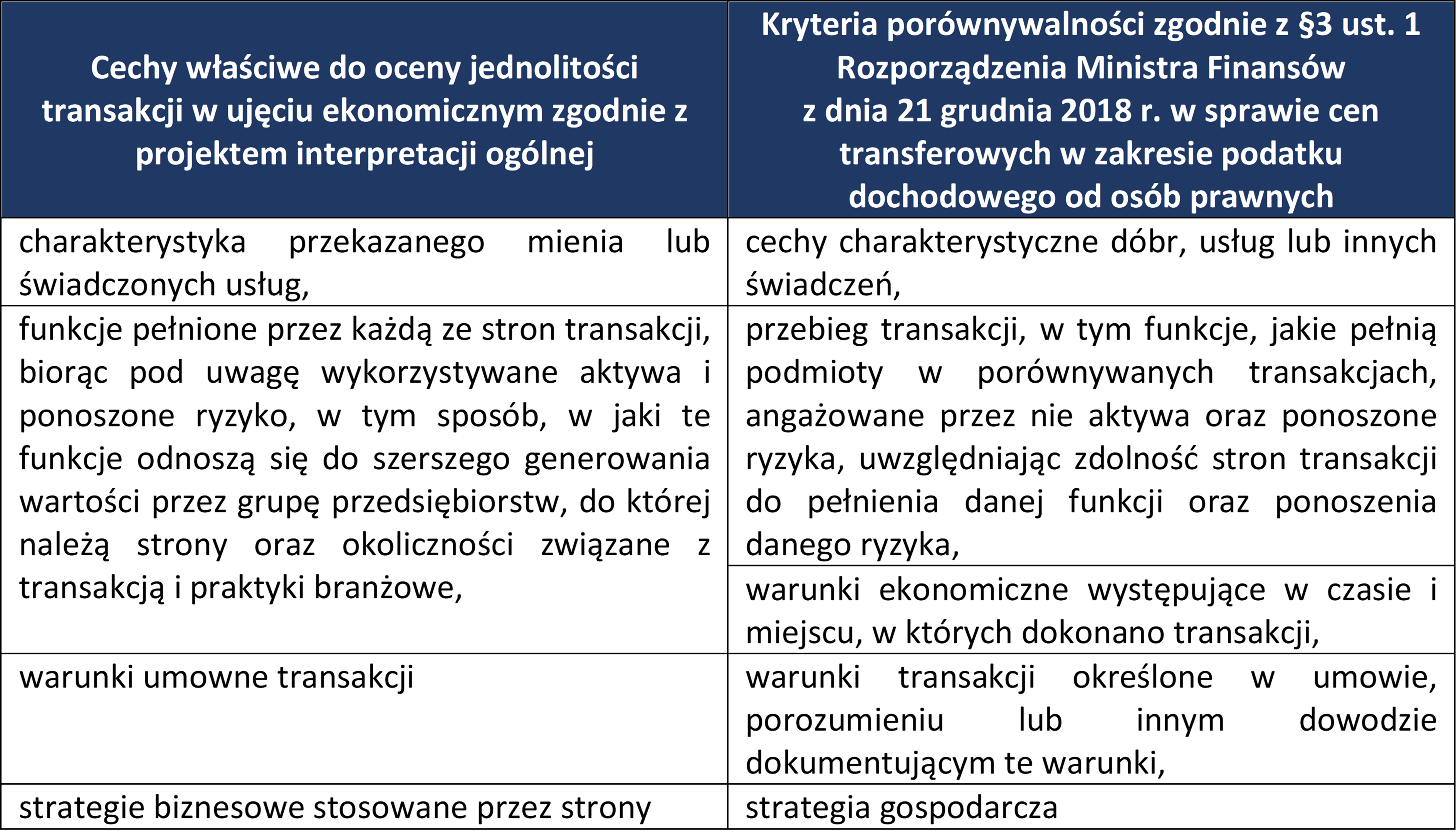

Natomiast same cechy „jednolitości ekonomicznej” wskazane w projekcie interpretacji ogólnej są zbliżone do kryteriów porównywalności określonych przez Ministra Finansów w Rozporządzeniu w sprawie cen transferowych w zakresie podatku dochodowego od osób prawnych (oraz analogicznym rozporządzeniu wydanym dla potrzeb podatku dochodowego od osób fizycznych). Nieco zaskakujące jest, że przy analizie dwóch odrębnych przesłanek wpływających na ocenę jednorodnego charakteru (tj. jednolitości ekonomicznej i kryteriów porównywalności) należy zwracać uwagę na tożsame cechy transakcji. Porównanie przesłanek przedstawiono w formie tabeli poniżej.

Powyższe może wymagać dalszych prac w zakresie określenia relacji między tymi dwiema przesłankami.

Ponadto, kierunek interpretacji zaprezentowany w projekcie dotyczący transakcji złożonych może budzić dalsze wątpliwości w zakresie obowiązków dokumentacyjnych. Korzystając z przykładu wskazanego w projekcie interpretacji ogólnej, zgodnie z którym transakcją jednolitą ekonomiczne będzie np. zakup urządzeń produkcyjnych oraz ich montaż. W przypadku uznania takiej złożonej transakcji za transakcję jednorodną konieczne może być przygotowanie dwóch analiz cen transferowych tj. jednej mającej na celu potwierdzenie rynkowego charakteru ceny urządzeń oraz drugiej potwierdzającej rynkowy charakter ceny za usługę montażu niezależnie od tego czy obie z tych wartości samodzielnie przekraczają progi dokumentacyjne. Taka interpretacja może w praktyce prowadzić do powstania obowiązku przygotowania analizy dla transakcji o niematerialnej wartości z uwagi na przyjęcie że stanowi ona transakcję jednorodną z inną transakcją.

Ponadto wątpliwości budzi przyjęcie wśród innych istotnych okoliczności przedmiotu transakcji tj. usługi o niskiej wartości dodanej. Zapis ten w praktyce może prowadzić do sztucznego dzielenia transakcji usługowych na usługi o niskiej wartości dodanej oraz usługi inne niż o niskiej wartości dodanej np. na potrzeby zwiększenia opłaty od wniosku o zawarcie uprzedniego porozumienia cenowego.

Adrian Gurec

Doradca Podatkowy, Tax Manager

adrian.gurec@dzp.pl